Bienvenido al futuro, un mundo donde el peligro está a la vuelta de la esquina; en ese mundo digital del que la gente corriente no es consciente.

Bienvenido al futuro, un mundo donde el peligro está a la vuelta de la esquina; en ese mundo digital del que la gente corriente no es consciente.

¿Qué te parece si te digo que desde ya, ahora mismo, sólo por el mero hecho de tener habilitado el sistema de pagos desde tu teléfono móvil, te pueden robar todas tus credenciales bancarias y hacer pagos con tu tarjeta de crédito?

¿Tienes activado Samsung Pay o Apple Pay? BBVA Wallet, el sistema Contactless de La Caixa, Bizum, Twyp, diversos nombres para activar el sistema NFC de pagos por móvil. Y es que si lo tienes activado eres un verdadero inconsciente, llevas puesto en la frente que quieres que te roben.

Rápido, mira en los ajustes de tu teléfono móvil si el NFC está activado. Y si es así, ni lo dudes, ¡desactívalo ya!

Un móvil con NFC es lo único que se necesita para acceder de forma completamente legal a todos los datos de una tarjeta de crédito o débito contactless. A través de una aplicación disponible en la tienda de Google Play, nuestro móvil puede servirnos para obtener en cuestión de un par de segundos todos los datos de una tarjeta de crédito/débito Visa, MasterCard o American Express (entre muchas otras). Esos datos incluyen no solamente el número o la fecha de caducidad, sino también las últimas transacciones que se han realizado con la tarjeta en cuestión.

Para comprobar la información que deja tras de sí nuestra tarjeta, lo único que necesitamos es un teléfono inteligente con Android que disponga de la conectividad de NFC, así como también una tarjeta contactless de crédito o débito (las contactless son las tarjetas en las que aparece un icono con varias líneas curvadas). A partir de ahí, la información que seremos capaces de obtener sorprenderá a más de uno.

Lo primero que debemos hacer para acceder de forma inalámbrica a los datos de nuestra tarjeta es descargar desde Google Play la aplicación de Lector de tarjetas NFC (EMV). Se trata de una aplicación completamente gratuita compatible con cualquier móvil que disponga de Android 4.0.3 o superior, y su función no es otra que la de acceder a todos los datos de nuestra tarjeta de crédito o débito de forma inalámbrica.

Lo primero que debemos hacer para acceder de forma inalámbrica a los datos de nuestra tarjeta es descargar desde Google Play la aplicación de Lector de tarjetas NFC (EMV). Se trata de una aplicación completamente gratuita compatible con cualquier móvil que disponga de Android 4.0.3 o superior, y su función no es otra que la de acceder a todos los datos de nuestra tarjeta de crédito o débito de forma inalámbrica.

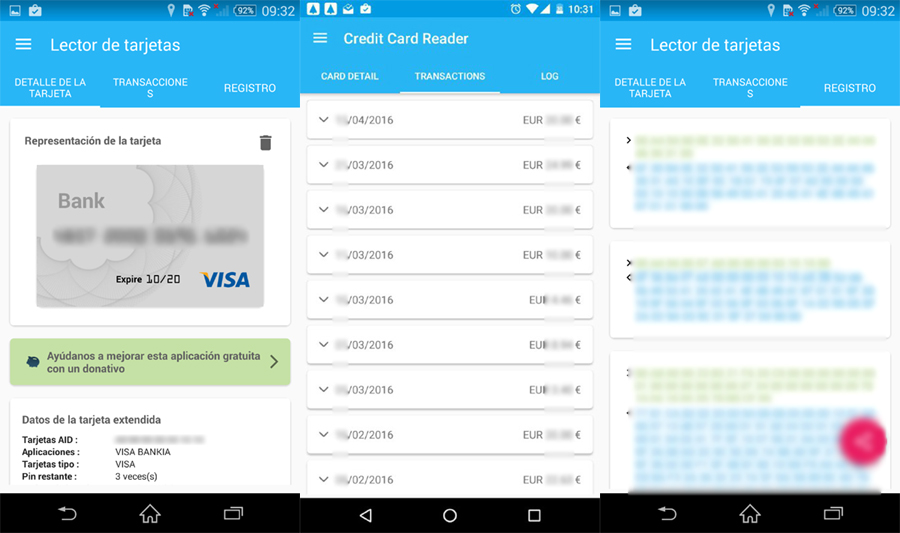

Una vez instalada, abrimos la aplicación. Lo primero que veremos que se nos muestra en la pantalla es una indicación con el texto de “Mantenga su tarjeta de pago NFC a la parte posterior del teléfono“, lo que nos viene a decir que acerquemos nuestra tarjeta contactless a la parte trasera del teléfono.

Tan solamente un segundo después de haber acercado el móvil a la tarjeta, la aplicación nos mostrará en la pantalla el número de nuestra tarjeta de crédito/débito, la fecha de caducidad y el número de intentos restantes para introducir el PIN. Hasta ahí nada fuera de lo común, ¿verdad?

Pero, si nos dirigimos al apartado de “Transacciones“, lo que veremos es nada menos que un listado con todos nuestros últimos pagos realizados desde la tarjeta. Sin haber indicado en ningún momento nuestro PIN, resulta que la aplicación es capaz de acceder al historial de todos los pagos que hemos realizado a través de la tarjeta.

La aplicación indica tanto la fecha en la que se realizó el pago en cuestión como la cantidad exacta del mismo. En nuestras pruebas hemos conseguido obtener estos datos desde una tarjeta MasterCard de OpenBank.

Lo curioso es que hemos detectado que el chip NFC se encuentra debajo de la pegatina original de la batería de nuestro teléfono. Así que, si tu batería no es original, no suele funcionar el pago NFC. Si el teléfono es Samsung, el NFC se encuentra en la parte inferior de la batería. Y por allí es donde hay que pasar la tarjeta de crédito.

Alguno puede pensar… se requiere entonces la proximidad de una tarjeta de crédito al teléfono para que te puedan robar los datos bancarios. Cierto, pero…

Si un manitas consigue adaptar una de estas antenas NFC a su móvil (https://es.aliexpress.com/w/wholesale-nfc-antenna.html), el teléfono sería capaz de leer chips NFC a unos cuantos metros de distancia. ¿Y para qué sirve esto?

Fácil, el cibercarterista sólo tendría que sentarse en el metro y esperar. Cientos de personas, cientos de tarjetas de crédito, probablemente decenas de personas con el NFC activado en su teléfono móvil. En menos de una hora, el cibercarterista podría tener a su disposición unas cuantas tarjetas de crédito, listas para poder cometer todo tipo de crímenes y fechorías en Internet, así como unas cuantas compras que dejarían a cero las cuentas bancarias de los afectados.

¿Futuro? No, ahora mismo podría estar sucediendo. La aplicación Lector de tarjetas NFC (EMV) la puede adquirir cualquiera, de forma gratuita, desde https://play.google.com/store/apps/details?id=com.github.devnied.emvnfccard&hl=es

¿Cuál es la solución a este problema? Fácil, desactivar NFC.

Pero sigamos con los problemas de este mundo conspiranoico de Internet. Hablemos ahora de la criptomoneda Bitcoin.

Sabemos que el dinero en efectivo desaparecerá. Las razones por las que se justifica esta medida (más allá de luchar contra el dinero negro) son las posibilidades que ésta ofrece para acabar con la evasión fiscal, la economía sumergida o las prácticas ilegales. El final de los ilícitos o la evasión exige el final del dinero, se dice.

Sabemos que el dinero en efectivo desaparecerá. Las razones por las que se justifica esta medida (más allá de luchar contra el dinero negro) son las posibilidades que ésta ofrece para acabar con la evasión fiscal, la economía sumergida o las prácticas ilegales. El final de los ilícitos o la evasión exige el final del dinero, se dice.

Creer que esta media paliará la economía irregular de toda naturaleza es desconocer el mercado de la economía irregular; valga la redundancia, porque ya existe un mecanismo monetario que puede utilizarse para tales propósitos: el Bitcoin.

La moneda virtual, cuya tecnología por cierto está siendo copiada por la banca tradicional, crece en volumen de circulación y valor. “Se aceptan bitcoin” cada vez en más sitios. La moneda virtual va ganando espacios mientras las autoridades monetarias estudian la retirada del dinero físico.

La moneda digital, que ha sido criticada como un vehículo para traficantes de drogas y evasores de impuestos, superó a todas las monedas en competencia con una subida del 125% en su valor en 2016.

El Bitcoin ha alcanzado su mayor valor en los últimos tres años por encima de mil dólares, la unidad. Un Bitcoin en la actualidad vale más de 1.000 euros.

No obstante, Bitcoin está sujeto a una alta volatilidad. Después de un aumento que llevo su precio a 1.190 dólares, superior al de una onza de oro, ha empezado a reducir su valor. para situarse en torno a los 900 dólares. En la mañana de Reyes llegó a 899,72 dólares, 6,61% más que el día anterior. El número de transacciones supera los 400 millones de dólares, lo que significa que mucha gente está haciendo negocios con los altibajos de la moneda.

La subida de Bitcoin pudo haber sido impulsada por una mayor demanda en China, debido a una caída en el yen. Los datos muestran que la mayoría del comercio Bitcoin se realiza en China. Se trata de ricos tratando de evadir las limitaciones para mover divisas, como ocurre en China, Venezuela o la India, los que están mejorando el valor de la moneda.

La creciente guerra contra el efectivo y los controles de capital está haciendo que Bitcoin se vea como una alternativa viable. La moneda se utiliza para mover el dinero a todo el mundo de forma rápida y anónima y está libre de control de cualquier banco central o gobierno, por lo que es atractivo para aquellos que quieren superar los controles de capital.

A nuestra Hacienda española les molesta que el personal disponga de billetes de quinientos euros pero no puede controlar una aplicación en un móvil, o una cuenta cifrada de Internet, que permita disponer de una cuenta irregular, no controlada por Banco Central alguno. Y no es un sueño. Ya puede hacerse. Porque el Bitcoin, como moneda virtual descentralizada, no está controlada ni por gobiernos ni por corporaciones bancarias. Así que imagínate de sus posibilidades.

Es por eso que la Unión Europea está tratando de acabar con el anonimato de los Bitcoin, intentando que se legisle para identificar a los usuarios que realicen transacciones.

Por ahora, Bitcoin es la moneda virtual de los hackers. ¿Te interesa? ¿Ahora sí estás convencido de querer comprar Bitcoin para usarlos en tu quehacer diario?

El problema radicaba, hasta ahora, en los sitios o comercios que admitían esta criptomoneda. ¿Pero se puede usar en cualquier pueblo de España el Bitcoin? ¿Y si te digo que sí?

El Bitcoin es una moneda virtual, algo intangible y que no podrás tocar.

El Bitcoin no es como el dinero que puedes tocarlo en forma de billetes, si bien el dinero cuando está en el banco no son más que números. Y ahí radica el cómo poder usar estos números en la vida real.

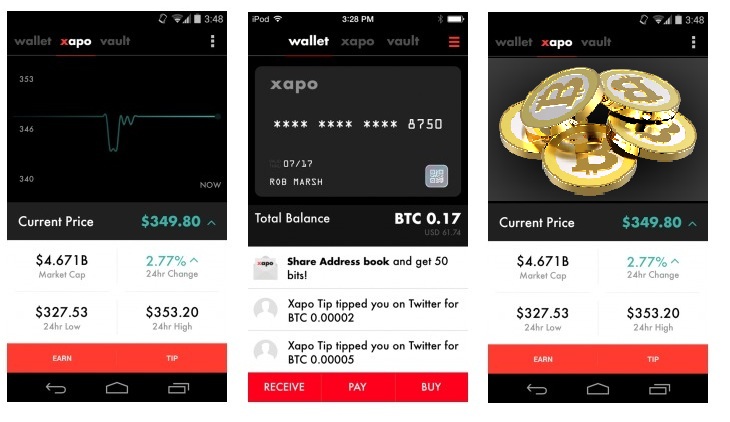

Te voy a recomendar una aplicación de Smartphone llamada Xapo para que comiences a usar tus Bitcoin. La encontrarás en Google Play.

¿Qué es Xapo? Xapo es un monedero Bitcoin donde podrás guardar tus criptomonedas.

El funcionamiento de Xapo es similar a PayPal, donde enviamos dinero a través del correo electrónico, mientras que Xapo lo que utiliza es una dirección Bitcoin (una dirección única).

La dirección de tu cartera Xapo está encriptada y puedes crear varios “monederos”, transferir fondos entre ellos y enviar a los demás usuarios los Bitcoin, usen Xapo, o no.

Xapo cuenta con varias carteras (wallets) para que puedas diversificar tus Bitcoin. Hay dos tipos de wallets:

Monedero Xapo: aquí tendrás los Bitcoin que tienes accesible las 24 horas del día en cualquier día del año.

Bóveda: la caja fuerte de Xapo, donde estos Bitcoin no se pueden gastar y no están disponibles. Para pasar tus Bitcoin de la bóveda hacia el monedero Xapo, deberás pasar unos controles de seguridad y esperar un plazo de 48 horas para verlos disponibles.

La Bóveda asegura tus Bitcoin ante un posible robo de identidad, puesto que hay que esperar un tiempo para que tus Bitcoin salgan de la caja fuerte; y en caso de hackeo, podrás reaccionar en ese lapso de tiempo.

Los Bitcoin asegurados de Xapo se encuentran en los Alpes Suizos. Xapo posee un satélite que monitorea la seguridad de la red Xapo.

Xapo es fácil de usar, pero para empezar a utilizarlo deberás verificar tu cuenta. Es sencillo, sólo tendremos que verificar nuestro móvil y rellenar un pequeño formulario. No hace falta subir identificación (documento de identidad) ni ninguna cosa más para empezar a utilizar Xapo.

En el apartado Monedero encontrarás varias opciones.

En el apartado Monedero encontrarás varias opciones.

Mi dirección: aquí encontrarás la dirección de tu monedero. Si alguien quiere enviarte Bitcoin deberá introducir la dirección que te saldrá ahí, será algo parecido a 175hTb3fAV5ZDhDZxDWkyYxg7JxqP2ZdSA

Transferir: podrás mover dinero entre tu monedero Bitcoin y tu bóveda (caja fuerte). Recuerda que la caja fuerte es una manera de tener tus Bitcoin a salvo; estarán bajo seguridad y para sacarlos hay que esperar un plazo de 48 horas y verificar que eres el dueño de la cuenta Xapo.

Enviar: aquí podrás enviar Bitcoin a la cuenta que quieras. Sólo selecciona la cantidad y la dirección Bitcoin de destino.

Comprar Bitcoin: arriba a la derecha encontrarás un botón donde pone “comprar bitcoins”. Podrás comprar Bitcoin a través de una transferencia bancaria. La comisión de Xapo es del 1%.

Solicitar tarjeta: en la parte superior izquierda del apartado Monedero, podrás solicitar la tarjeta de débito Xapo, uno de los puntos fuertes de este monedero.

Ajá, y ahí está donde yo quería ir a parar, porque podréis utilizar la tarjeta Xapo en cualquier negocio del mundo, ya que funciona como una tarjeta de débito más.

Es decir, adquieres Bitcoin que son inrrastreables, blanqueas dinero para que Hacienda no lo controle, y luego lo usas poco a poco con tu tarjeta de débito Xapo.

Vivimos en un mundo donde sólo los más ricos y los que más controlen este ciberuniverso de la Red, podrán sobrevivir a lo que nos espera. El futuro promete emociones fuertes. Y no acaba más que comenzar.

![]() Esta obra está licenciada bajo una Licencia Creative Commons Atribución 4.0 Internacional.

Esta obra está licenciada bajo una Licencia Creative Commons Atribución 4.0 Internacional.

16 mayo, 2020 a las 06:07

Buenos días,

he leído con interés un poco sobre Xapo en la red y los comentarios no son buenos. No se si hay una campaña contra esta plataforma o es que realmente son un desastre… Lo podría investigar y darnos su opinión?

Gracias y saludos

Pedro